满帮,急需一场逆袭。

1

财报里的“剪刀差”

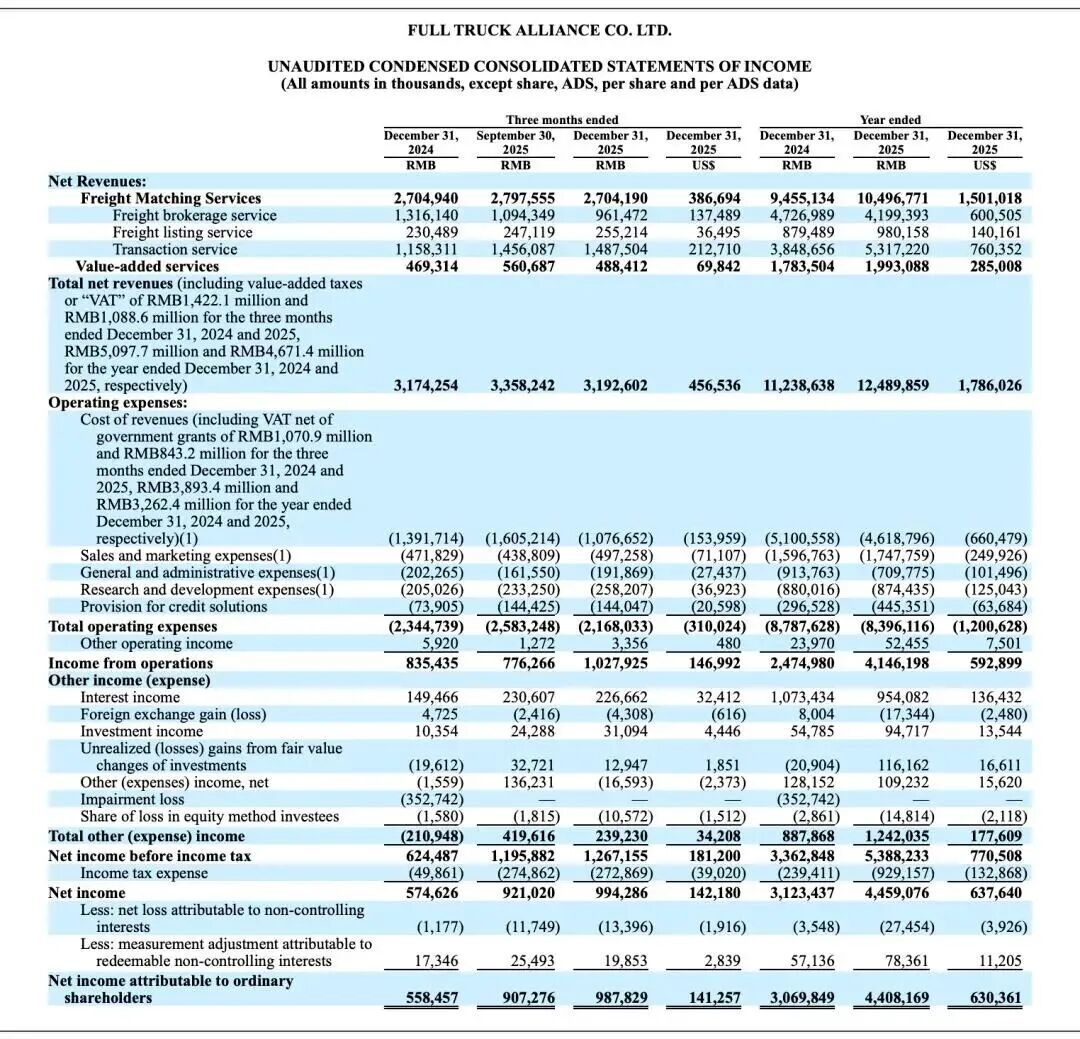

前几天,满帮发布了2025年业绩报告。

乍一看,这是一份漂亮的成绩单。全年营收124.9亿元,同比增长11.1%;净利润44.59亿元,同比暴涨42.8%。月活货主314万,履约订单2.36亿单,冷运业务增长近30%。

满帮的赚钱能力确实没话说。

但资本市场不买账,自2025年9月以来,公司股价从高点一路回撤超过30%。如果拉到历史高位看,跌了得有60%。财报发布后,股价也没能迎来像样的反弹。

这就怪了,利润大涨,股价却跌跌不休,市场到底在怕什么?

拨开迷雾看细节,会发现这组“剪刀差”背后藏着猫腻。

2025年第四季度,满帮营收31.93亿元,同比仅增长0.6%,基本没动。全年净利润涨了四成多,这利润是怎么变出来的?

答案是:靠提价挤出来的,不是靠增长跑出来的。

更深层的原因,藏在收入结构里。满帮的业务分三块:货运经纪、交易佣金、会员费。

其中,货运经纪业务曾占营收半壁江山,但它高度依赖地方政府退税。据悉,满帮作为无车承运人,要按9%缴增值税,个体司机只能提供3%的进项发票,中间6个百分点的税差,长期靠地方政府退税填补。

例如2023年一季度,退税占这块业务收入的比例一度高达66.92%,每三块钱里就有两块钱是政策给的钱,不是自己挣的。

但2025年,地方财政吃紧,退税增速明显放缓。满帮不得不涨价来填补缺口,长三角地区300公里订单的服务费率从6%涨到11%。

结果呢?货主跑了。中小货主对价格最敏感,费率一涨就转投线下中介或其他平台。货主一走,司机接不到单,平台交易量跟着缩水,满帮被迫陷入“提价保利润→流失客户→再提价”的循环。

也就是说,满帮的赚钱能力是真的,但增长故事讲不下去了。

2

盛宴散场

把时间拨回13年前。

2013年,张晖离开阿里中供铁军,跑到四川成都一个物流园做调研。据中国企业家杂志报道,他被一块小黑板彻底击中了。上面写满了当日的配货信息,一群司机围在那儿念念有词,而他们跑上千公里来这里,就是为了看这块黑板。

张晖敏锐地发现了商机。

他拿出阿里铁军那套打法,组建地推团队,驻扎在卡车司机落脚的小旅馆、加油站、物流园。地推小哥和司机住上下铺,手把手教中老年司机用智能手机,就为了把APP装进他们手机里。

▲图文无关,图源网络

2014年初,当同时有100个货主在运满满平台发布货物信息时,张晖长舒一口气,当晚和团队喝得酩酊大醉。

与此同时,远在成都的货车帮也在崛起。两个独角兽打了好几年,烧钱烧得投资人肉疼。2017年,在投资人王刚的撮合下,运满满和货车帮合并,满帮集团诞生。

那个时代的逻辑很简单:用资本烧钱换规模,用规模换定价权。只要能垄断,就不愁挣钱。

后来的故事大家都知道了。2021年,满帮登陆纽交所,市值一度冲到1500亿人民币。280万司机、100多万货主,撑起了一个关于“货运版滴滴”的美好叙事。

但好日子总有到头的时候。

随着地方财政承压,退税政策开始退坡。满帮的核心业务——货运经纪服务直接断崖式下滑,第四季度同比跌了26.9%。

有人说,这就像潮水退去,才知道谁在裸泳。过去那些漂亮的利润,有多少是政策给的?满帮自己心里最清楚。

于是,满帮不得不做一个艰难的决定,从“经纪人”模式转向“平台抽佣”模式。这不是换个名字那么简单。前者赚的是政策套利的钱,后者赚的是司机的辛苦钱。

这条路能走通吗?司机和货主会用脚投票吗?

答案很快就来了。

3

“抽佣+放贷”的双重博弈

“找货要先买会员,抢单要交佣金,借钱还要付高息,跑一趟下来,全给满帮打工了。”

这不是段子,是很多司机的真实感受。

2024年,满帮的交易佣金收入38.49亿元,同比增长66.7%,占比首次逼近货运经纪业务。

有司机算过一笔账:

一单5000元运费,平台抽走1000,油费过路费干掉2000,剩下不到2000,还要还贷款利息,最后到手没几个钱。

但抽佣还不是最狠的。

满帮真正的“杀手锏”是金融业务。它旗下有个货车帮小贷,专门给司机和货主放贷,宣传语是“年化利率8%起”。

但法院裁判文书显示,部分贷款实际年化利率高达30.5%-36%,大幅超过最高人民法院规定的14.4%上限。

黑猫投诉平台大量用户反映,贷款时被告知低利率,实际却被收取额外的服务费、平台费等,导致总成本翻倍。贷款逾期罚息极高,部分逾期利率高达0.0983%/日,相当于年化35.9%。

更离谱的是催收手段。有用户逾期1600多元,每天接到几十个催收电话。还有司机因为逾期,被平台封了“搜货”功能——接不到单,就还不上钱,债务雪球越滚越大。

满帮的金融业务,已经踩在了合规的红线上。

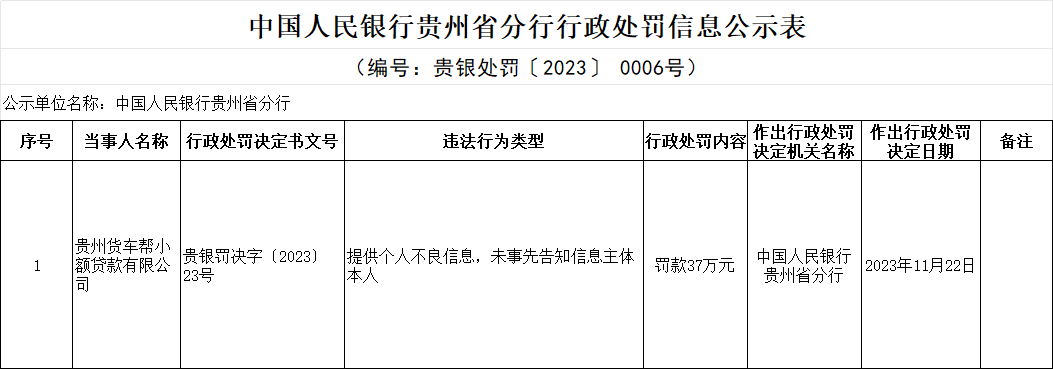

2023年,满帮集团旗下贵州货车帮小额贷款有限公司因“未事先告知信息主体本人便提供不良信息”被央行贵州分行罚款37万元。

2025年《助贷新规》出台,明确禁止变相抬高利率,北京金融监管局明确提出24%的利率红线。这套“抽佣+放贷”的组合拳,还能打多久?

截至2025年12月31日,满帮信贷业务的不良贷款率已攀升至2.9%。这不仅是商业模式的争议,更是游走在合规与道德边缘的“暗雷”。

4

未来之战

满帮也没有干等着。

2025年7月,公司完成对自动驾驶公司智加科技多数股权的收购,正式向技术驱动型平台转型。

创始人张晖在财报电话会上表示,2026年的三大战略是:从规模优先转向质量与规模并重、向AI驱动的智能化基础设施升级、布局海外和自动驾驶新增长曲线。

AI确实是好方向。满帮手握海量真实交易数据,司机位置、历史订单、价格走势——这些是训练AI模型的绝佳养料。

此外,公司正在试点的“AI助手”,可以将匹配时间从小时级压缩到分钟级,进一步降低空驶率。理论上,这能把平台价值从“连接”升级为“智能决策”。

但问题来了:AI提升的效率,最终落到谁的口袋里?

如果AI只是让平台更精准地抽佣、更高效地放贷,那对司机来说,不过是换了一把更锋利的刀。

更宏观的局面是,中国公路货运市场正在无可避免地进入存量竞争阶段。

2024年,全国公路营运载货汽车保有量首次出现下滑,运价长期低迷,运力过剩成为常态。在这个背景下,满帮的增长空间本身就有限。即便AI再厉害,也很难改变行业的结构性天花板。

满帮的故事,正从“利润兑现”的1.0时代,走向“技术重塑行业”的2.0时代。但这场豪赌能不能赢,现在谁也不知道。

5

尾声

满帮的财报很漂亮,利润很诱人,商业模式也很成熟。

市场地位上,它是中国公路跨城数字货运的绝对龙头,占据约70%的线上份额,连接超300万货主与近400万司机,双边网络效应形成了极强的护城河。这意味着货主越多司机越愿意来,司机越多货主越离不开,对手很难撼动。

技术壁垒上,公司依托海量真实交易数据,在AI匹配、动态定价等领域形成先发优势。司机平均找货时间已从几天缩短至几小时,效率优势明显。AI能力越强,越依赖真实交易数据,这反过来又强化了平台的网络效应。

商业模式上,满帮正从依赖退税的经纪模式转向高毛利的抽佣模式,展现出强劲的变现能力。加上稳定的现金流和积极的股东回报,构成了其作为行业龙头的底气。

但剥开这些光鲜的数据,真正支撑这个平台的,是那几百万个货车司机。他们是这个行业的毛细血管,是这个帝国最底层的砖石。

有人问:当平台开始收割自己的地基,地基会不会塌?

这不是满帮的管理层能回答的。答案在每一个凌晨三点还在刷APP的司机手里,在每一笔被抽走的佣金里,在每一通催收的电话里。

满帮的名字里有个“帮”字。但这个“帮”,到底是“帮助”的“帮”,还是“帮派”的“帮”?恐怕得问问那些在路上奔波的司机们。

还有人问,当政策的“红利”消失,资本的耐心耗尽,满帮的下一个“帮主”,还能靠什么来凝聚这个江湖?

答案同样得由司机们来回答。毕竟,真正的江湖,从来不在财报里,而在路上。

小麦策略提示:文章来自网络,不代表本站观点。